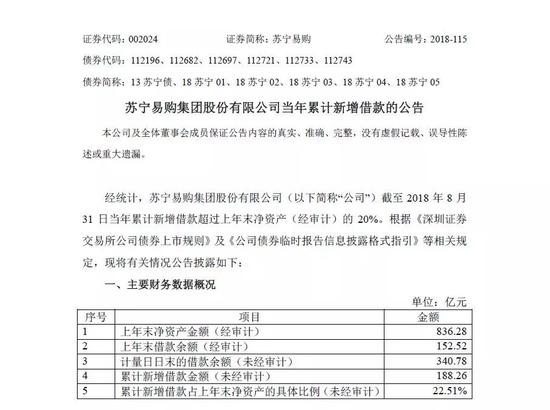

苏宁易购:累计新增借款金额(未经审计)高达188.26亿元 占上年末净资产的具体比例(未经审计)在22.51%左右

9月17日收盘之后,苏宁易购(002024.SZ)发布公告,截止2018年8月31日,累计新增借款金额(未经审计)高达188.26亿元,累计新增借款占上年末净资产的具体比例(未经审计)在22.51%左右。

其中银行贷款新增净额约为105.28亿元,企业债券、公司债券、金融债券、非金融企业债务融资工具新增净额约为73.49亿元,委托贷款、融资租赁借款、小额贷款新增净额约为9.49亿元。

对此,苏宁易购方面表示,上述新增借款主要基于公司境内外商品采销业务,苏宁金融服务(上海)有限公司及其子公司的供应链融资业务以及重庆猫宁电子商务有限公司的商品采购业务发展需求而实施,资金的到位有效支持了公司商品零售以及服务业务的快速发展,均属于公司正常经营活动所需。

据了解,苏宁易购采购对象包括众多的家用电器、电子消费品、母婴、超市等品类的供应商和制造商;

苏宁易购以总部集中采购为主,仅以地方品牌为主的地区,由其所在大区进行少部分自主采购。

在采购方式上,苏宁易购开始加大差异化采购能力,扩大自有品牌、定制、包销的范围和比重;

由于在采购结算上,苏宁易购与供应商主要采取预付款、银行承兑汇款结算,为其日常资金运营构成挑战。

鉴于新增借款额度巨大,为了安抚资本市场的担忧情绪,苏宁易购方面还特别强调,公司经营状况稳健,各项业务经营情况正常,债偿能力良好。

“公司将根据债务的本息到期支持安排,合理调度分配资金,保证按期支付到期利息和本金。”

总体来看,苏宁易购经营战略主要围绕零售、物流和金融三大业务板块,并根据其自身经营实际制定符合其自身发展的战略规划。

不过,投资者可能非常纳闷,为何苏宁易购需要“靠债度日”呢?这从其2018年半年度报告中就能窥见端倪。

数据显示,2018年上半年,苏宁易购经营活动产生的现金流量净额依然为负,约为-53亿元,和去年同期约为-49亿元相比,继续恶化8%以上。

对此,苏宁易购方面指出,报告期内公司经营活动产生的现金流量净额若剔除金融业务影响,即发放贷款及垫款影响的现金流,经营活动产生的现金流量净额为-2.98亿,同比增长84.90%。

主要为报告期内公司销售收入增长较快,带来经营活动现金流同比有所改善。

公司为强化零供关系,充分保障畅销品货源,执行较为积极的结算政策,加强对供应商的资金支持,虽然阶段性对公司经营现金流有所影响,但为公司保障了货源,形成了稳定的商品流量,有效增强了市场竞争力,有利于公司整体经营效率的提升。

不过,业界也有不同声音!

“即使剔除金融业务影响,苏宁易购经营现金流依然还是负数,这就是其新增借款额度巨大的主要原因,”一位证券人士告诉《五谷财经》,一家经营稳健的企业,不仅能够盈利,还要具备自我造血功能,若是长期依靠借款度日,这不是长久之计。

“另外,金融也是苏宁易购的主要业务,为何在提及经营现金流的时候,还要剔除其影响呢?”

2018年上半年,苏宁易购实现归属于上市公司股东的净利润约为60亿元,但其中58亿元来自投资收益。

苏宁易购方面也承认,这部分投资收益主要由于公司出售了部分阿里巴巴股份,以及公司及子公司开展投资理财。

“基于现金管理而产生的投资收益具有可续性。公司将进一步加强现金管理,开展投资理财以提高资金收益,对投资收益产生积极的影响。”

同时,外部环境也让苏宁易购感受到了压力!

2018年下半年,受去杠杆因素,以及房地产持续调控等因素影响,零售行业发展承压,面临不确定性。

行业发展承压下,龙头企业纷纷通过转型创新、投资并购等方式强化自身能力,并加大投入,希望在激烈竞争中获得更多的份额。

因此,苏宁易购方面提醒投资者,下半年,整体来看公司的发展将面临经济景气度较弱、行业竞争加强的态势。

中诚信证券评估有限公司则在报告中指出,苏宁易购经营性业务利润有待进一步提升,其持续推进业务转型,尽管近年来业务规模效应不断显现,但受零售行业持续放缓以及公司转型投入等影响,苏宁易购近年来经营性业务利润有所承压。

相关内容

发表评论

更多

网友评论 (0 条评论)

暂无评论

访问排行

- 正邦科技:险资与社保基金更全部清仓 市值增十倍的“雄伟蓝图”也许只是那么一说

- 中国国旅:2018年上半年,三亚市内免税店更是贡献了上市公司超过4成的净利润

- 南京市各区房屋租赁登记备案办理地点

- 高新发展:全资子公司成都倍特建筑安装等联合体为天府国际机场保障基地租赁住房建设项目的中标候选人

- *ST抚钢:资产不实业绩变连亏 目前19亿元债务逾期

- 85后小伙创业 泪与快乐同行

- 兴森科技:大股东邱醒亚股权质押比例高达98.47% 恐有平仓风险 被疑“假重组”

- 天神娱乐:实际控制人、控股股东之一朱晔所持有的股份被司法冻结

- 祥源文化:虚假陈述多次被罚 受损投资者索赔额已超4300万

- 青岛海尔:2018上半年营业收入885.92亿元,增长14.19% 净利润48.59亿元,增长10.01%

Copyright © 2012-2020 南京美华投资咨询有限公司 Inc. 保留所有权利。 Powered by 南京注册公司

页面耗时0.0343秒, 内存占用1.34 MB, 访问数据库13次